この記事はこんな人におすすめです

・銀行や証券会社の窓口で投資の相談をしようと思っている人

・「誰かに教えてもらってから始めたい」と感じている人

・投資は始めたいけれど、何から手をつけていいかわからない人

・人に勧められた金融商品を買おうか迷っている人

投資の始まりは、今までの私とは真逆の行動からでした。

私は物欲が少ない方だと思います。

車は中古、家は実家、ファッションはユニクロです。

100万以上お金を使ったのは、後にも先にもソシャゲ課金とYoutubeでの投げ銭に命をかけていた2~3年の間のみです。

自分がハマったものには集中して使いましたが、人に勧められて買うことはあまりありませんでした。

その時も「貯金額はこれ以下にはしない」と決めていたので

思わぬ出費に苦しむという経験には乏しいです。

そんな私も、初めての投資となれば別でした。

私が投資を始める前にやったことは、

他人の書いた本やYoutubeのお金系チャンネルに上がっている動画を見ることでした。

理由は、これまでの人生でお金について本気で考えたことはなかったですし

「考えても難しすぎて理解できないだろう」

という諦めにも似た思い込みがあったからです。

そして「おすすめされたものを買えばいいんだろう」とぼんやりと考えていました。

私は幸運だった

私に関して言えば、運が良かったと思います。

触れる情報がみな温かかった。

詐欺に遭っていませんし、1年続けて自分がどんなものに投資しているのか理解したあとも

買い替えたりすることもなく、手に入れた情報通りの投資手法を真似して続けています。

ただ、「自分が買っているモノ」や、「投資スタイル」に対する考え方は変化がありました。

考え方の変化――それはシンプルに

「私のお金に責任を持ってくれる存在は、自分だけ」という真実です。

1年勉強して気づいたのは、誰も責任を取ってくれないという真実

私は銀行窓口や、対面の証券口座での金融商品の購入をおすすめしていません。

他人からおすすめされた株や投資信託を購入することは

本質的には

「他人に自分のお金の責任を負わせている」

のと同じだからです。

ですが、株価の下落で損をしたときに銀行や証券会社に電話しても、誰も責任を取ってくれないのです。

そして、自分の責任ではないと思った人の末路は、下落時の売却による損失の確定です。

私が投資を始めた直後に、トランプ関税ショックにより暴落がきたことは以前お話しました。

この時は非常に苦しかったのですが、後の回復で大きく値上がるという経験もしました。

当時はまだ自分の責任でお金を動かすという意識がなかった私は、色々考えている中で、こんな疑問が浮かんできました。

「この下落は誰が悪いんだろう」

「この上昇の恩恵は誰のおかげなんだろう」

答えはすでに示しているとおりです。

結果に責任を取れるのは、自分

結論は自分です。どちらにしても自分。

暴落前に買ってしまった自分であり、暴落で売れなかったのも自分。

自分のお金で損をするも、得をするも決断をした自分です。

インデックス投資においては特に、自分以外の誰かが勝手に株を買うことも、売ることもありません。

投資家側のメリットが大きいために、銀行や証券会社がオススメしてくるような株や投資信託でもありません。(オルカンのようなもの、はよくおすすめしているのを見ます。私が見る限りいずれも「安心」や「第二の手法」をうたう手数料が高い商品です)

自分の意志で購入するからこそ、株価の下落や上昇という経験を通して

自分で受け止めるしか無いという覚悟が生まれてくるのだと思います。

世界的なビジネス書も同じことを伝えている

「7つの習慣」という本をご存知でしょうか

「普遍的な成功」を探求したこの本には、人生で成功するために必要な7つの習慣が書かれています。

この中で1つ目の習慣こそが、まさにこの記事の核心になります。

著者であるスティーブン・R・コヴィー氏が本の中で伝えているのはおおよそこんな内容です

第一の習慣「主体的である」それは、自分の人生の責任を持って行動すること

投資に限らず、人生全てにおいて自分の責任で行動をすることは、成功の第一歩のようです。

1年前に読んだ本ですが、今読み返しても新たな発見があるいい本です。

なぜ金融機関は商品を勧めてくるのか

話を少し戻します。

私は銀行や、対面の証券口座での金融商品の購入をおすすめしていないことはすでにお話しました。

ではなぜ、銀行や証券会社が色んな株や投資信託をおすすめしてくるのでしょうか。

しかも、オルカンやS&P500のようなインデックスファンドではない商品を。

新聞や街頭広告でオルカンやS&P500が宣伝されているのを見たことがある人はいますか?

私はありません。

答えを端的に言えば、「金融機関は手数料で利益を出している」からです。

手数料が極めて低いインデックス投資信託では、金融機関が取れる利益が大きくないのです。

これは対面の窓口の社員が悪人だからでも、いじわるだからでもありません。

問題は、その構造にあります。

私たちにとって本当に良いものは、勧められない

銀行や証券会社といった金融機関は、信用が大事=だから不正をしない、という認識が私にはありました。

しかし、お金について学んでいくと「金融機関こそ商売でやっている」ことがよくわかります。

「商売として金融機関はどこで儲けを出すのか?」を考えていくと

「高い手数料の商品を売りつける」のが利益の源泉であると分かると思います。

こうして金融機関のおすすめからは

インデックス連動の投資信託のような手数料の低いものが自動的に排除され

アクティブ投資信託や、元本保証をうたうような手数料の高い商品が自然とおすすめされるのです。

一方で、私たちのような個人投資家は「手数料が安い商品を持ち続けること」が大きな利益に繋がります。

この理由には、金融機関と投資信託の運用会社は別の会社であることも関係しています。

・金融機関 手数料の高い商品を売ること

・個人投資家 手数料の安い商品を買うこと

だから一人で始めよう

金融機関と個人での構造的対立は、常に私たちを惑わせていますが

そもそも、自分たちにとって不利な構造に付き合う必要はありません。

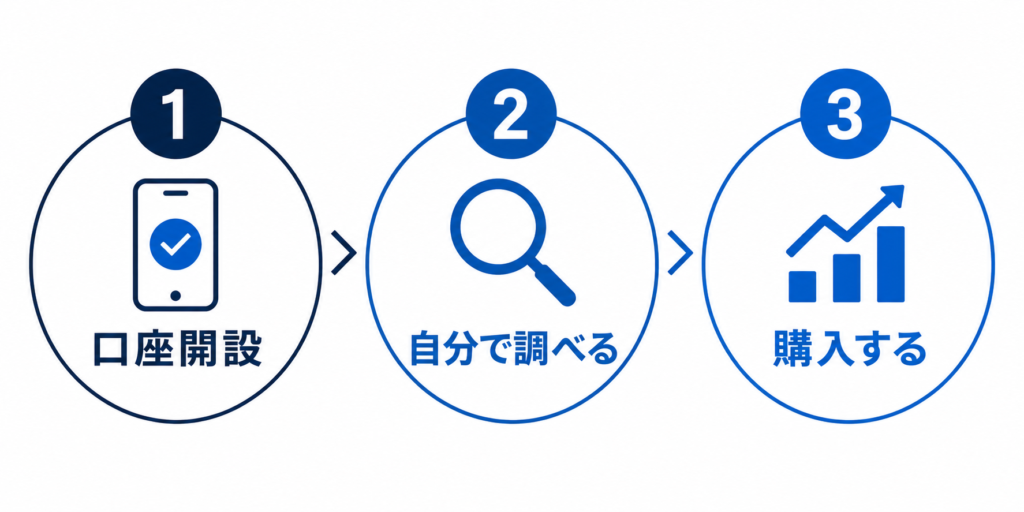

ネット証券を利用することで、対面での営業を一切受けずに株や投資信託を買える時代なのですから。

私が投資を始めたときもSBI証券の口座を完全にネットで完結して開き

投資信託は自分で調べて納得したオルカンとS&P500を購入しました。

業界最安の手数料で、世界が成長する利益を受け取れる状態が、個人で簡単に作れます。

これが「お金の使い先」について自分で責任を持って行動した結果得られる、再現性のある、理論上最大の利益だということは、世界の名だたる経済学者や、投資家が伝えてくれています。

一人で始めて、一人で責任を持つ。それが投資の出発点

最後になりますが、私も最初は不安でした。

誰かに頼ったほうがいいのか、でもお金の相談を信頼してできる場所なんてあるのか

ずっと悩んでいました。

銀行が顧客に十分な説明をしないままぼったくり商品を買わせていた

証券会社が「儲かる」という触れ込みで商品を売りつけて損をした

このようなニュースが毎日のように耳に入ってきます。

残念ながら、そうして失ったお金は、お金を出した人に戻ってくることはありません。

もちろん、個人で責任を持って投資信託を買ったとしても、損することはあります。

しかし、そうした場合にも納得感が違うと私は思います。

大事なのは「失敗したときの責任を自分でもつ」という覚悟です。

私が一年間投資を続けた結果手に入ったのは

世界が順調に成長して出ている含み益と、一人で始めて本当に良かったという思いです。

あなたにも、できます。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント