本記事にはアフィリエイトリンクが含まれる場合があります。

この記事はこんな人におすすめです

・実際に投資している人のポートフォリオを見てみたい

・1年続けるとどのくらい増えるのか気になっている

・暴落があっても本当に持ち続けていいのか不安がある

ポートフォリオをお見せします

今回お見せするのは、私のポートフォリオです。

ポートフォリオとは自分がどのくらいの金額をどんな投資先に投資しているかをまとめたものになります。

私のポートフォリオ:比率と中身

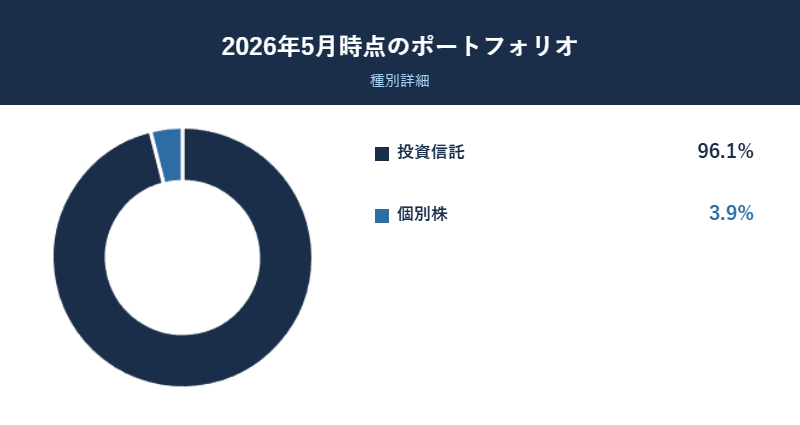

こちらが、私のポートフォリオ(SBI証券によるMy口座の円グラフ)です。

これを、よりわかりやすく、金融資産の種類ごとにまとめたものがこちらです。

現在は株式が100%です。投資用の待機資金は0になっています。

※生活防衛費は投資資金ではないので、含めていません。

投資信託と個別株の割合はこんな感じです。

9割以上をインデックス投資信託で埋めています。

価額ではなく割合なのは、プライバシーのためもありますが、

割合に重要な意味があるからです。ここからはその話をしていきたいと思います。

私のポートフォリオの現金比率は0

私は待機資金を用意していません。

待機資金とは、

いつかは投資に使う予定だけど、積立投資用に残していたり、暴落時にスポット購入するために現金としておいているお金です。

理論上は待機資金があるということは、機会損失ですが、

リスク許容度に合わせて現金を持つことや、ドルコスト平均法による積立投資をする人にとって

待機資金を用意しているのは正しいことです。

それでも私が待機資金0なのは

単純に理論的に考えたら一括投資が最も資産が増える期待値が高いのと、

投資用待機資金は、生活防衛費を含まないお金だからです。

これは一般的にもそうで、ポートフォリオによる金融資産所持割合を出している人の中で

ちゃんと理解している人は投資が失敗しても即破産というわけではありません。

ポートフォリオの外に、現金による生活防衛費(あるいは生活費)を所持しているというのは

投資をしていない人からすると意外に思えますが、当たり前のことなのです。

含み益について

含み益は現時点で約20%です。ただし、注意点があります。

特定口座から新NISAへの移行の関係で、実際の含み益よりも少ない数字になっています。

移行時に一度売却して買い直しているため、取得単価がリセットされているのです。

つまり、実際の投資元本に対する含み益はもっと多いということです。

オルカンやS&P500の年間リターンの平均はおおよそ7%~10%。

しかし私は、1年で20%ものリターンが出ています。

実はこれはおかしいことではありません。

年間リターンの平均はあくまで平均なので、景気が良いときは上がるし、

景気が悪くなるとぐっと下がる。この上下の間の数字なのです。

ここ数年は特にアメリカの景気が良いとされていたので、

株式市場の調子がとてつもなくよかった恩恵を私は受け取れた、ということです。

そして、いつか必ず来る、揺り戻しによる暴落をこのままだと受け入れる必要がある

ということでもあります。

その恐怖を、どうにかして乗り切るのが、長期投資家に必要な能力です。

暴落があっても、売らない

この含み益は、1年間一度も売らずに持ち続けた結果です。

トランプ関税の暴落があったとき、私は売りませんでした(売れませんでした)。

あのとき売っていたら、この含み益はありません。

なので私は短期取引をしないつもりですし、させないような仕組みを、自分の中でコツコツと組み上げています。

投資において目標を達成するために必要なのは、一瞬の感情ではなく仕組みだと信じています。

数字よりも、続けたという事実が大事

含み益の大きさよりも、1年間市場に居続けたことの方が、私にとっては大きな意味を持っています。

いつかくる暴落のときに、振り落とされないように、

買って持ち続けるだけの毎日を、これからも続けていくつもりです。

次の記事では、その「居続けること」がなぜ重要なのか

いつか暴落が来るとわかっていても逃げてはいけない理由を、データで示したいと思います。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント