本記事にはアフィリエイトリンクが含まれる場合があります。

この記事はこんな人におすすめです

- 「今は高い気がする」と感じて、投資を始められずにいる

- 一括投資と積立投資、どちらがいいか迷っている

- 積立を始めたが「一括の方が正解だったのでは」と不安になっている

「今は高い気がする」

投資を始める前に誰しもが思うことだと思います

「今は高い気がする」「もう少し下がってから買おう」

投資を始める前、私も同じことを考えていました。

今回は、このあるあるに対して海外の研究機関が行った20年間の実験をもとに、答えを出していきます。

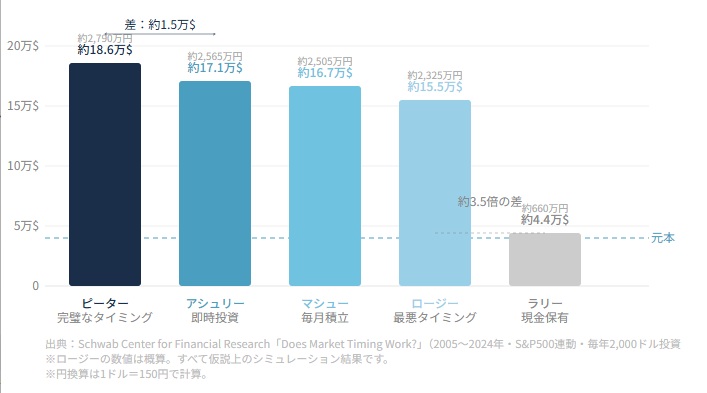

シュワブの研究——5人の投資家の20年

シュワブ・センター・フォー・ファイナンシャル・リサーチが行った、

5パターンの投資戦略を20年間比較した研究があります。

5人のキャラクターを簡潔に紹介します。

- ピーター:毎年必ず最安値で買う(完璧なタイミング)

- アシュリー:毎年1月初日に全額投入(即時投資)

- マシュー:毎月1/12ずつ積み立てる(毎月一定額を積み立てる方法。ドルコスト平均法といいます)

- ロージー:毎年必ず最高値で買う(最悪のタイミング)

- ラリー:ずっと現金で持ち続ける(市場に入らない)

結果は以下の画像のとおりです。

20年間、毎年必ず最安値で買い続けた人と、毎月ただ積み立てた人の差は、

約2万ドル(約300万円)でした。

大きいようで、20年という時間を考えると

思ったより小さくないか?と思ってしまいます。

参考:Schwab Center for Financial Research「Does Market Timing Work?」

一番大事なのは「市場にいること」

この研究で見てもらいたいのは、実はどのタイミングで投資をするか、ではありません。

「投資をしない人とする人でどのくらい差がついているか」です。

最後まで現金しか持っていなかったラリーは

最悪のタイミングで買い続けたロージーにさえ、総資産額で大きく劣ってしまっています。

市場にいることは、つまり「続けること」

お金を増やしたいなら、タイミングを気にせず投資を始めたほうがいい

というのがシュワブの研究結果から考えられることです。

では、タイミング以外はどうでしょうか。

理論上は、今持っているお金を全て一括で投資することが

リターンの期待値が最も高いです。

ですが、初めての投資で一括投資をすると、株価が下がったときに耐えられず

失敗しやすいです。

例えば、初心者がいきなり100万円を投資して、翌日30%下がってしまったら

突然100万円が70万円に額面上減ってしまったら、おそらくその人は投資をやめてしまうでしょう。

市場にいることは、つまり「続けること」

100円から投資を始められる時代です。

100円でも暴落して半分になるリスクは同じです。

しかし、100万円が70万円になることと、100円が70円になるのとでは全然意味合いが違いますよね

そうしてちょっとずつリスクに慣れていって

自分が20年持ち続けられる投資をすることが

その人にとっての最も高いリターンを実現する方法なのです。

新NISAは「続けること」が前提の制度

新NISAのつみたて投資枠は、月10万円が上限です。

そして、一度売却すると枠の復活には1年かかります

いきなり大きな勝負をしようとしても、できない

短期売買をしようとしても、できない

制度に従って投資するだけで「市場にいること」が実現しやすく設計されているのです。

私の場合

一方で、新NISAには成長投資枠という240万円を一括で投資できる制度もあります。

これは個人のリスク許容度に違いがあるので、選択肢として用意されているだけで

必ず利用しなければいけないというわけではありません。

個人の上限は変わらず1800万円なので、成長投資枠を利用しなくても問題ありません。

私は毎年1月に、その年のNISA枠を成長投資枠と積立投資枠に一括で投じています。

つまり私は一括投資派です。

一見してここまでの記事内容と相反するように感じるかもしれませんが、

それは、1年続けて私のリスク許容度に合った方法だという確信があるからです。

暴落しても売らない自信がある、という前提があって初めて成り立つ話です。

市場に居続けて利益を最大化することと、リスクとはシーソーの関係です。

バランスを考えて、ともに投資を続けていきましょう。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント