本記事にはアフィリエイトリンクが含まれる場合があります。

この記事はこんな人におすすめです

・投資の数字をなんとなく聞いたことはあるが、自分の基準と合っているか自信がない

・「年利〇%」「生活防衛費〇ヶ月分」などの数字の根拠を知りたい

・前回のアンカリング効果の記事を読んで、実際の相場感を確認したくなった人

数字を知ることは、自分を知ること

前回の記事「投資を始められなかった本当の理由は、SNSの「億り人」だったかもしれない」では

最初に触れた情報が判断の基準になってしまうという話をしました。

今回は、投資でよく聞く数字の「実際のところ」を集めてみました。

自分の感覚と違った!という部分があれば参考にしてください。

ぜひ保存して参考にしてください。

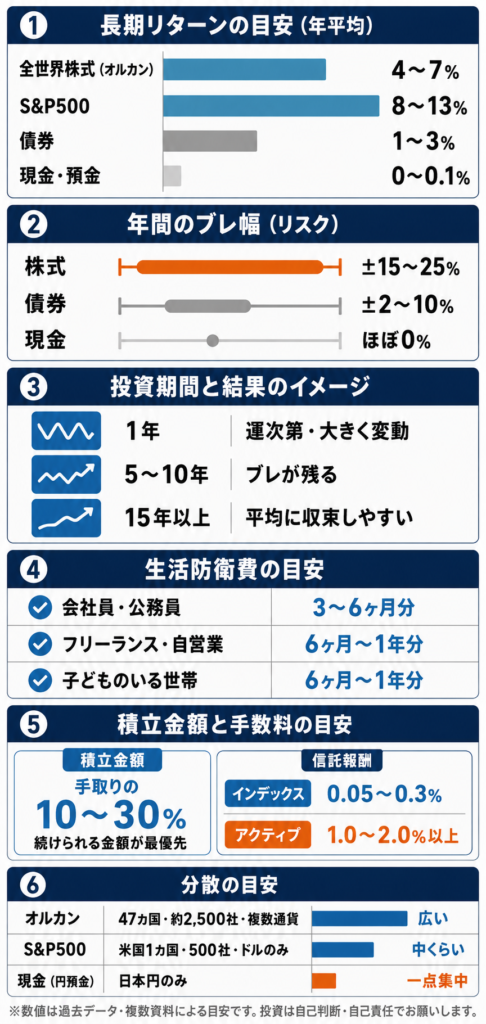

長期(15年以上)リターンの目安

・全世界株式=オルカン

年平均リターン約4〜7%(過去データの幅)

・S&P500

年平均リターン約8〜13%(過去20年)

・債券

年率 約1〜3%

・現金(日本の預金)

0〜0.1%前後

出典:MSCI ACWI過去データ、GPIF資料

年ごとの値動き(リスクの目安)

GPIFが使用した数値では、日本株式の期待リターンは4.8%、リスク(標準偏差)は約19%とされています。

株式:年間のブレ幅 ±15〜25%程度(最大で25%下落するし、25%上昇することもある)

債券:±2〜10%程度

現金:ほぼ変動なし

ここではインフレを加味していません

投資期間と結果の関係

MSCIデータの分析によると、15年以上投資していれば年率平均利回りがプラスになる傾向が確認されています。

1年:運次第で大きくプラスにも、大きくマイナスにもなる

5〜10年:ブレが残る

15年以上:平均的なリターンに収束しやすい

生活防衛費の目安

会社員の場合は生活費の3〜6ヶ月分、自営業・フリーランスの場合は6ヶ月〜1年分が必要とされています。この差は公的保障の手厚さに差があるためです。

会社員・公務員:生活費の 3〜6ヶ月分

フリーランス・自営業:6ヶ月〜1年分

子どものいる世帯:6ヶ月〜1年分

出典:複数のFP資料・総務省家計調査など

積立金額の目安

手取りの 10〜30%程度が広く使われる目安。

ただし「続けられる金額が最優先」というのが各FP・金融機関の共通見解です。

手数料(信託報酬)の目安

低コストインデックスファンド:年 0.05〜0.3%

アクティブファンド:年 1.0〜2.0%以上

出典:みずほ証券、松井証券、楽天カード資料

分散の目安

投資信託1本で数千〜数万銘柄

オルカンは47カ国の約2,500社に分散、さらに通貨も分散状態

(ただしアメリカの比率が高いため、実質的にはアメリカの影響大)

S&P500は1カ国(米国のみ)の500社に分散、通貨はドル

現金(円預金)は日本円のみの一点集中投資状態

分散は無料でできるリスク管理として優秀なので

「できるかぎり分散するのがリスクを抑える秘訣」として投資系の話題では紹介されやすいです。

数字はあくまで「自分の基準を疑うための道具」

ここに並べた数字に合わせる必要はありません。

大事なのは「自分の基準はどこから来ているのか」を一度疑ってみること。

その道具として、この一覧を使ってもらえたら十分です。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント