本記事にはアフィリエイトリンクが含まれる場合があります。」

この記事はこんな人におすすめです。

・ 貯金だけで老後を乗り切れるか、漠然と不安を感じている人

・インフレ・デフレと自分の資産の関係を一度きちんと整理したい人

・「投資した方がいい」と頭ではわかっているのに、最初の一歩が踏み出せない人

・30年後の自分の生活を具体的にイメージしてみたい30代

今回は、私の人生を振り返って、投資をしなかった人生と、続けた人生でどのくらいの差がでるのか

日本の今後の流れを想定しつつ、考えてみたいと思います。

結論から言います。

今の日本で投資をしないという選択は、もう「中立的で安全な選択」ではありません。

それぞれのリスクを把握しつつ、投資も考慮に入れた戦略を取るのがベストになります。

それでは、詳しく数字で見ていきましょう。

前提整理

まずは前提を整理します。

私は現在33歳、ここから30年のシミュレーションをしてみます。

私がこのまま投資を続ける未来と、貯金一本でリスクを取らない未来を見てみましょう。

投資をするパターンの条件は初期に100万+毎月5万円積立、購入するのはeMAXIS Slim 全世界株式オール・カントリー、通称オルカン。

投資をしないパターンは投資額0円です。

投資で得られる年利は5%、貯金の年利は0.1%とします。

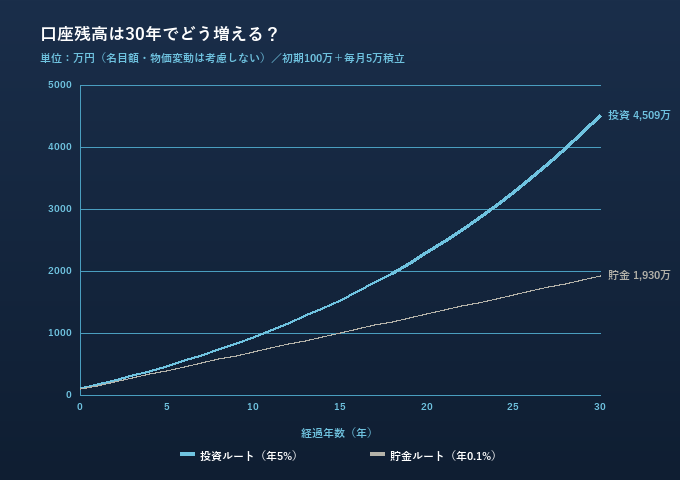

30年後の私

資産額の推移は以下のようになります。

圧 倒 的 大 差 になるのがおわかりいただけるでしょうか。

少なくとも私が持っているお金は、投資をする場合のほうが多いという結果になります。

もちろん投資の成績は100%ではありません。

しかし、今回の想定である「オルカンで30年」という条件の場合は

90%以上の確率でグラフに近い資産額になっているだろう、というのが現代の投資家の一般認識です。

「今すぐ投資を始めたほうがいいのはわかったけど、貯金でも意外とやれるんじゃないか?」

と思った人もいるかもしれません。

しかし、まだ話は終わっていません。

もう一つの視点、日本の状況で見てみましょう。

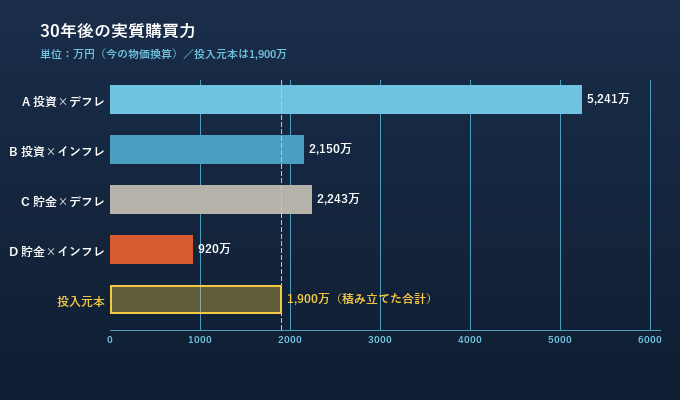

30年後の日本

日本がここから時代に逆行し、再びデフレした未来と、このままインフレした未来。

こうなったときの実質購買力(インフレデフレを考慮しての資産額)は以下のとおりです。

デフレは年0.5%、インフレは年+2.5%を想定しています。

| パターン | 名目額 | 実質購買力 |

|---|---|---|

| A 投資×デフレ | 4,509万円 | 5,241万円 |

| B 投資×インフレ | 4,509万円 | 2,150万円 |

| C 貯金×デフレ | 1,930万円 | 2,243万円 |

| D 貯金×インフレ | 1,930万円 | 920万円 |

| 投入元本 | 1,900万円 | ― |

Dのパターンに注目してください。

投入元本1,900万円に対して、実質購買力は920万円と半分以下まで価値が削れてしまいます。

インフレの恐ろしさが数字で現れていますね。

また、Bの「投資✕インフレ」とCの「貯金✕デフレ」は拮抗していますが、

これが示しているのは「今まで通り貯金でいいんだ」ではなく、

「貯金かつデフレの時代と同じ暮らしをインフレの時代にしたかったら、投資をするのが最適」

という結果です。

つまり、私がこのシミュレーションで最も伝えたい重要な事実は、

貯金はノーリスクな行動ではなく、「投資をしないリスク」をとっている

ということなのです。

「でも給料が上がれば貯金額も増えるし、追いつけるんじゃないか」と思う方もいるかもしれません。

しかし、その分が投資に回れば、「投資するリスク」をとった私がより大きなリターンを得られるという事実は見逃せません。

貯金額の上昇は、株価上昇に追いつけないのです。

適正なリスクを取る

私が伝えたいのは「だから貯金を全くせず投資にフルベットしよう」という極端な話ではありません。

貯金は大切です。

私も投資用の口座とは別の場所に、生活を維持するための貯金を一定額用意しています。

重要なのは

今の日本がインフレするにせよ、デフレに戻るにせよ

経済的に自立した生活を送りたいなら、「貯金だけ」の生活は考え直す必要があるかもしれない

ということです。

人は生きているだけでリスクを抱えています。

朝起きて階段から降りるときに転んで怪我をするかも知れないし、外に出て事故に合うかもしれない。

それでも活動を続けているのは

リスクに対するリターンが大きかったり、確率が低いために普通は考えなくてもいいリスクだからです。

投資はリスクを調整できます。

プロに運用を任せる投資信託なら100円から挑戦できます。

最も最悪な未来でも100円失うだけならば、チャレンジする価値があるのではないでしょうか。

100円でも、自分のお金が上下する体験は貴重な経験になりますよ。

ベストなバランスを探していこう

繰り返しになりますが、

貯金だけしか選択肢をもたない私は、「投資をしないリスク」を取ることになります。

「投資をしないリスク」とは、派手な損失ではなく

何もしないまま買えるものが静かに減っていくことです。

今の日本で投資をしないという選択は、もう「中立的で安全な選択」ではありません。

投資と貯金、それぞれのリスクを把握しつつ、バランスのとれた戦略を取るのがベストになります。

バランスの取り方は、これからも私の記事で伝えていきます。

まずは一歩、踏み出してみましょう。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント