本記事にはアフィリエイトリンクが含まれる場合があります。

この記事はこんな人におすすめです

・投資を始めたけど、それ以外は何も変わっていない気がしている

・節約したいとは思っているが、何から手をつければいいかわからない

・投資額をもう少し増やしたいが、生活を削る自信がない

口座を開いてからの私

証券口座を開設してから、最初の積立設定をしてからしばらくは

貯金の切り崩しによる投資だったので、特に生活が変わった感覚はありませんでした。

口座を作ってからすぐにトランプ関税を経験したことは以前に話しましたが、その後の回復からしばらくたつと

暴落を経験した当時の感覚も薄れてしまったのです。人間なんてそんなものです。

無職で時間だけはあったので、インデックス投資という手法が本当に自分の求める結果が出せるのかどうか

他に何か手段がないのかと、答えを本に求めて読書でのお金の勉強を続けていました。

経済的自由との出会い

2025年当時はFIRE(早期リタイア)ブームだったこともあり、FIREに必要な条件という形で

家計改善に関係する内容や、経済的自由についての内容がよく目に入ってきました。

特にFIREのFIの部分、つまり「経済的自由」は私の価値観に大きな変化をもたらしてくれました。

経済的自由とは

生活費を不労所得(配当や不動産収入など)が上回り、お金のために働く必要がない状態です。

資産を増やし、時間と人生の選択権を自身でコントロールできる「FIRE」の概念が代表的です。

この経済的自由こそが、私が求めているものだと思いました。

過酷な労働という長年の重りのせいで沈んだ心が、急浮上してきました。

この資本主義社会で経済的自由に到達するために不可欠なもの、それが投資だったのです。

思わぬ繋がり。簿記の資格と経済的自由

転職活動を並行して行っていた私ですが、その時は転職活動も雑なものでした。

とりあえず資格、で簿記3級の勉強を始めたのです

その後、転職エージェントに言われた言葉を今でも覚えています

「簿記を取るなら1級はないと転職ではアピールできませんよ」

「仕事しながら資格を取る人もいるのに、3級では物足りないですよ」

全くもってそのとおりでした。

転職市場で評価されるのはこれまでの実績と経験がメイン。

付け焼き刃の資格一個程度では全然評価されません。

(簿記3級はとっても意味ないのかなぁ)

そう思って勉強をやめようと思っていたのですが、

簿記の知識と経済的自由は、非常に密接な関係がありました。

私は簿記の勉強を続けました。

ですが、それは転職のためではなく、自分のために。

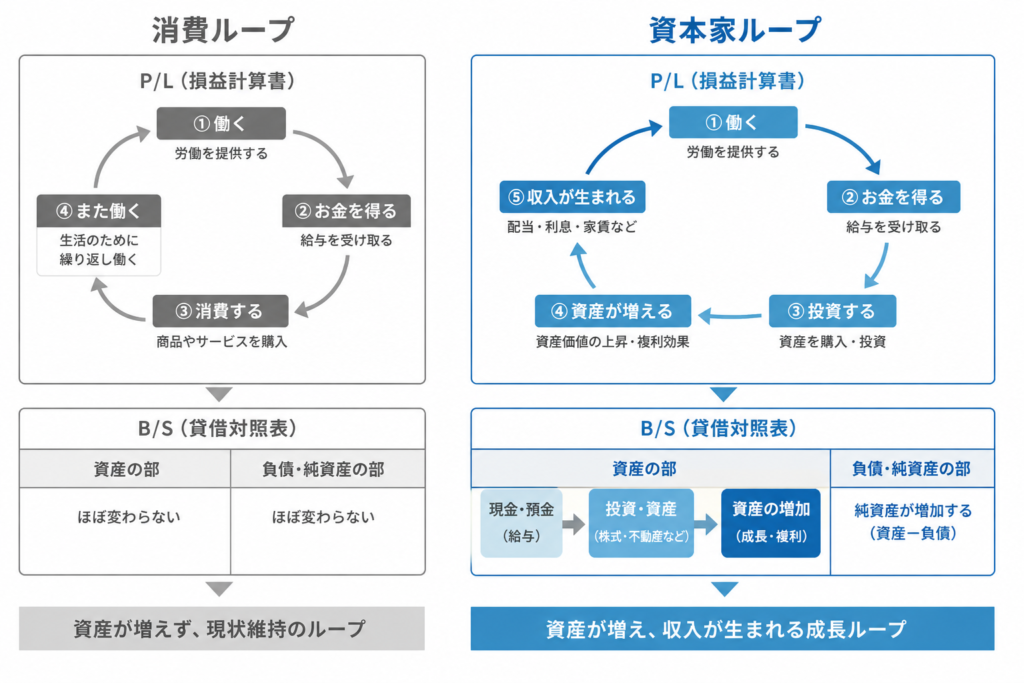

簿記の知識で見える化した消費者と資本家のお金の流れの違いの図

自分の状態を把握する

自分のもっている資産をもれなく把握して、お金がどこからどこへ流れているのかを知ると

私のもっているお金がどこから来て、どこに消えていくのかが見えてきました。

そして、金融資産からの収入(つまり投資の利益)を作ることで、

自分自身はお金のために働かなくてもいい状態。

お金に働いてもらう状態を作り出せるんだと

理解できました。

やり始めたことは、まさに「家計管理」でした。

そしてそれは、経済的自由に続く道だったのです。

気づいたら、毎月の投資額が増えていた

家計管理をしていくと、自分はずいぶんと余計なものにお金を払っていることが分かりました。

実家ぐらしの独身男性に生命保険なんて不要だし

通信費も自宅のネット回線があれば格安SIMで十分

自炊をすればバラエティ豊かな食事がとれて、さらに安い。

「経済合理的に行動すれば、努力などしなくても自然と倹約することになります。」

――橘玲『幸福の資本論』ダイヤモンド社、2017年、91ページより

本当に欲しいものだけ残したら、勝手に出費が減っていきました。

無職になって4か月、転職先が決まって、先行きが見えたころには

投資額が増えて、初年度の新NISA枠360万円をインデックスファンドで埋めました。

投資を続けていたら、自分も少し変わっていた

簿記の知識と経済的自由の概念が結びついた直接的な気づきは

「金持ち父さん貧乏父さん」(ロバート・キヨサキ著、白根美保子訳、筑摩書房、2013年)

という本を読んだときに気づきました。

「労働者のまま一生を終えるか、資本家側に回るか」という視点を知ったのです。

そして、その気付きに従って行動した結果

投資を始めてから私の生活は経済的自由を目指す投資中心の生活へ変わっていったのです。

次の記事では、1年たった今の私のポートフォリオをお見せします。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント