本記事にはアフィリエイトリンクが含まれる場合があります。

この記事はこんな人におすすめです

保険や貯金はしているが、投資には踏み出せていない

「投資」と「貯金」は別物だと思っている

お金の商品を選ぶ基準が、なんとなくで決まっている

日常にあふれる「お金の商品」

あなたは「商品」と聞いてどんなものを思い浮かべますか?

こう聞かれると、「バーコードが貼られた箱や袋に入ったモノ」が真っ先に浮かぶと思います。

実は「お金に関係する仕組みそのものが商品」であることを知っていますか?

銀行の預金口座、毎月払っている保険料、会社の確定拠出年金——。

意識していなくても、私たちはすでにいくつかの「お金の商品」を持っています。

円預金も「商品」である

銀行に預けているお金は「安全」と感じますよね。 でも円という通貨も、世界から見ればひとつの商品です。

例えば、海外旅行に行くとき。

私たちは円を売って、旅行先の通貨を買い、そのお金で外国で買い物をします。

両替という言葉があるので意識しにくいですが、実態は通貨の売買なのです。

儲けるために円を売ったり買ったりする人たちもいます。

それがFXという仕組みであり、成立するのは通貨に価値の上下があるからです。

最近の日本のインフレにより、通貨価値が目減りする

そういう話を聞いたことがある人もいると思います。

銀行に預けているお金は、実は絶対に安全ではありません。

円預金は元本が保証されていますが、インフレが進めば実質的な価値は下がっていきます。

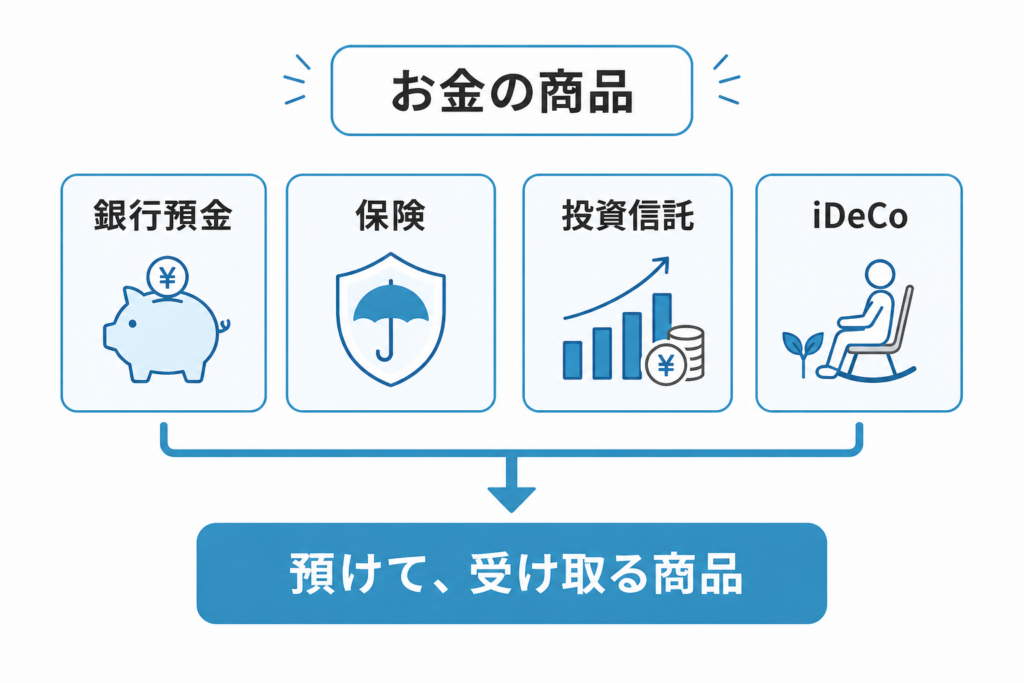

保険も投資信託も、構造は同じ

保険も、投資信託も、預金も、iDeCoも——

名前は違いますが、全部「お金を預けて、何かを受け取る商品」です。

スーパーの棚に並ぶ商品と構造は同じです。

じゃあ新NISAは?と思われた読者の方、鋭い指摘です。

新NISAは商品そのものではなく、「買った商品が非課税になりますよ」という「仕組み」なので、商品ではありません。

新NISAの枠で購入する投資信託(インデックスファンドもこれ)などが商品です。

上の三つの画像のうち、税金優遇制度があるのは下二つ

保険料においての税制優遇は控除制度なので、保険で資産運用をしていると高い保険料を払っても割高になりやすいです。

一方で、新NISA制度は非課税になる枠は1800万円ですが、ここからどれだけ利益が出ても非課税です。

2倍になっても、3倍になっても非課税。

新NISAの節税効果の高さが段違いなのがおわかりいただけるでしょうか。

商品ごとにコスパは違う

「お金の商品」がある、という考え方を皆さんに認識してもらったのは、その先にある考え方をお伝えしたかったからです。

これがこの記事のキモになります。

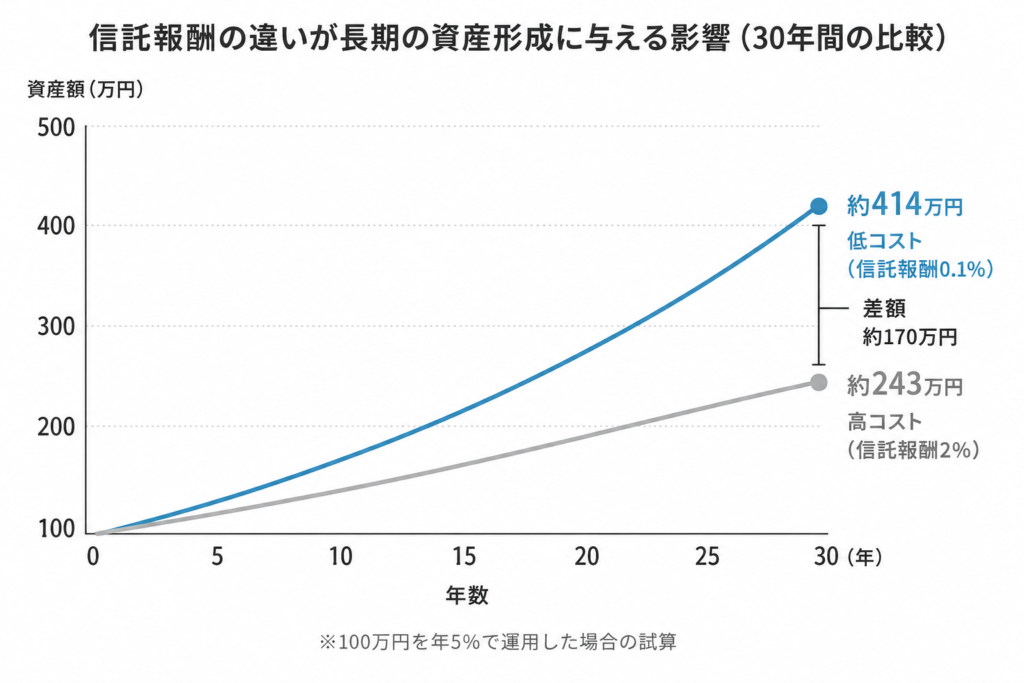

つまり商品である以上、コスパがいいものと悪いものがあります。

同じ株式市場に投資するのにも、手数料が年0.1%の商品と2%の商品があります。

例えば100万円を30年運用した場合

・低コストの商品では約414万円

・高コストの商品では約243万円

その差は約170万円になります。

同じ市場に投資して、支払う手数料だけでこれだけ変わります。

コスパで見る視点を持つだけでいい

「金融の知識がないと選べない」と思いがちですが

インデックス投資において最初に見るべきところはシンプルです。 難しいことはわからなくても

信託報酬の低い商品は優良である可能性が高い。

ということだけでも覚えておいてください。

コスパで見るという発想を持つだけで、視界はだいぶ開けます。

今回の記事はここまでですが、実は次回に繋がっています。

次の記事「実はあなたはもう投資している——初心者におすすめする、最初の一本の選び方」もぜひ読んでください。

ありがとうございました。

※本記事は特定の金融商品の購入を推奨するものではありません。投資は自己判断・自己責任でお願いします。

コメント